前回、住宅ローンを選ぶ際の強い味方であるファイナンシャルプランナーについて解説しました。

「でも、住宅ローンはどこで借りられるの?」

そんな疑問を持つ方に今回は住宅ローンの借入先について解説します。

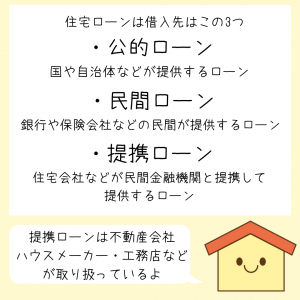

住宅ローンには大きく分けて公的ローンと民間ローンがあります。

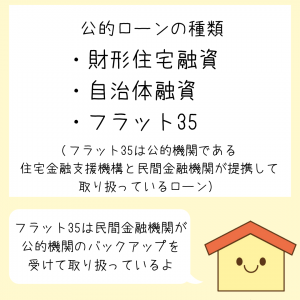

公的ローンとは国や自治体が提供するローンのことをいいます。

民間ローンとは銀行や保険会社など民間の金融機関が提供するローンを指します。

その他に住宅会社が民間金融機関を提携し、提供している提携ローンというものもあります。

代表的なローンをご紹介

住宅ローンの中でも代表的なローンである「フラット35」は公的機関である住宅支援金融機構が民間金融機関をバックアップする形で提供しているローンのことです。

公的金融機関が関係しているので、ここでは公的ローンとして紹介しています。

それぞれのローンには特徴がありますが、最大の特徴は審査基準の厳しさでしょう。

公的機関の審査は民間金融機関に対して比較的寛容なのは特徴です。

ただし、住宅の構造など融資を受けるには一定の条件があります。

民間の金融機関は年収や勤務形態などの審査基準は厳しいですが、どんな住宅でも融資が受けられるのが特徴をいえるでしょう。

また、借入の限度額も最大1億円と高額な融資が受けられます。

提携ローンは民間の金融機関と住宅会社が提携しているローンなので、審査基準は民間金融機関と同です。

提携ローンの特徴は借りやすさです。

申込みや手続きは住宅会社が代行してくれるケースが多く、審査までの時間が短いのとわずらわしい手続きがないのが最大のメリットといえるでしょう。

また、金利の優遇も受けやすいのも魅力です。

その一方、手数料が掛かるので初期費用は割高になります。

住宅ローンは取り扱いの金融機関によってさまざまな種類があります。

ご家庭によって最適なローンの種類は変わってきますので、まずは各金融機関や住宅会社などの窓口で相談してみることをおすすめします。

次回はフラット35についてお話しします。

お楽しみに。

毎週末、おうちづくりカフェを開催しています。

家づくりのイロハのご提案もできますよ。