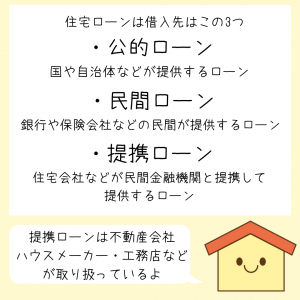

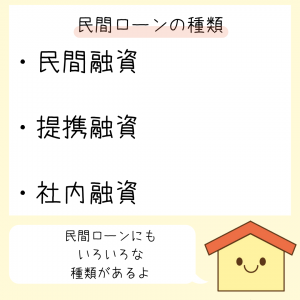

民間ローンには大きく分けて3つのタイプがあります。

おそらく、多くの方は民間融資や提携融資の利用を検討されているのではないでしょうか。

今回は、民間融資や提携融資の申込みや融資の流れなどをお話しします。

民間融資を取扱っている機関は以下の通りです。

・銀行・信用金庫

・ネット銀行

・農協 (JA)

・生命保険会社

提携融資とは、金融機関が不動産会社や住宅メーカーなどの住宅会社と提携して、その会社が取り扱う物件の購入者に融資するローンのことをいいます。

提携ローンのメリットは、申し込みなどの手続きを住宅会社が行ってくれる。金利などの優遇を受けられるなどがあります。

反対に、デメリットは選択肢が自社商品の中かしか選べないことです。

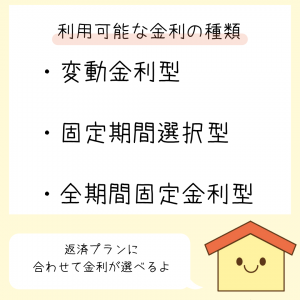

民間ローンの金利にはさまざまなタイプがありますが、大きくは以下の3つです。

これらのタイプについて詳しく解説します。

変動金利型

市場金利に応じて金利が変動するタイプ。

期間中、返済額が都度変わるので返済計画が立てにくい。借入後に市場金利が下がると返済額が減少することもあるのが特徴。

固定期間選択型

返済開始から一定期間の間、金利が固定されるタイプ。

3・5・10年など期間の選択が可能。固定期間が過ぎると市場金利に応じて金利が変動する。

全期間固定期間型

返済期間中の金利が変わらないタイプ。

返済額が一定なので返済計画が立てやすい。返済期間中に市場金利が引き下げられても金利は変わらないので、損をする可能性もあるのが特徴。

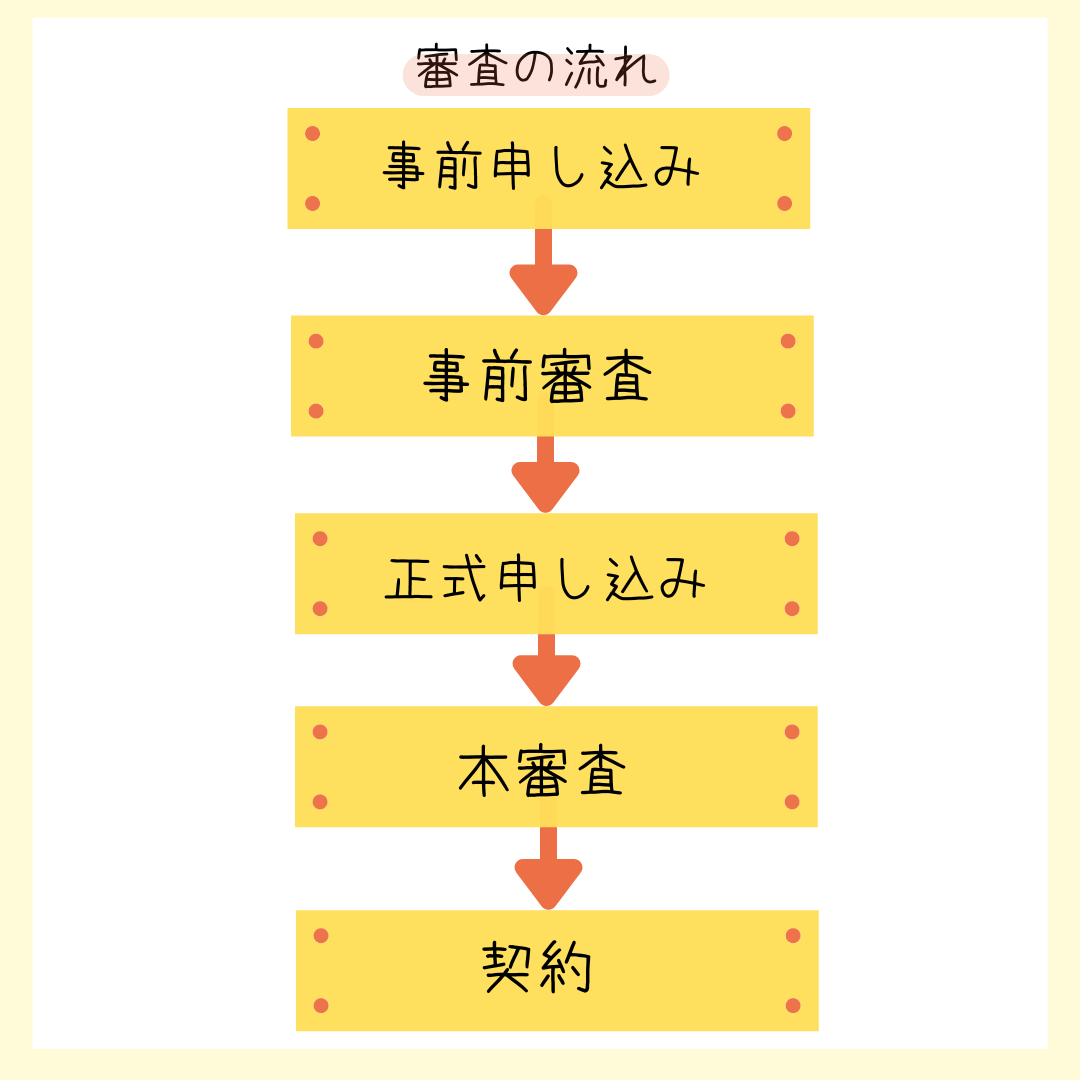

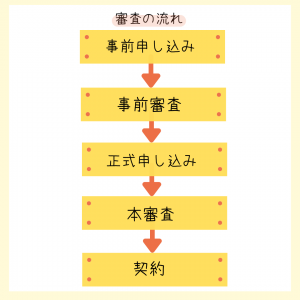

民間ローンの利用には審査があります。

審査には事前審査と本審査の2回が設けられており、事前審査を通過しなければ、契約はおろか本審査も受けられません。

事前審査には本人の返済能力を確認するための本人に関する項目と融資額などを確認する融資に関する項目の2項目があります。

事前審査項目は以下の通りです。

【本人に関する項目】

・完済時の年齢

・借入時の年齢

・年収

・勤続年数

【融資に関する項目】

・融資可能額

・返済負担率

本人確認に関する項目において審査基準の目安となるのは、完済時の年齢が65歳、年収は200万円以上で勤続年数は約2~3年以上です。

取扱い金融機関によっては審査基準が違うので、事前に確認しておきましょう。

無事、事前審査に通過すると正式に申込みます。正式申し込み後に本審査があります。

本審査は以下の3点を審査されます。

・健康状態

・担保評価

・連帯保証

民間ローンでは連帯保証人が必要です。この点が公的ローンと違う部分といえるでしょう。

民間ローンでも借入には限度額があります。

限度額は最高1億円まで可能ですが、年収や返済期間に応じて借入可能額は違います。

また、返済期間は25年・30年・35年の他にも20年もあります。※審査金利3%、元金均等返済、税込年収に占める年間返済額の割合を35%に設定した場合

希望の返済期間や借入可能額については、申し込みの金融機関と相談すると良いでしょう。

住宅ローンは取り扱いの金融機関によってさまざまな種類があります。

ご家庭によって最適なローンの種類は変わってきますので、まずは各金融機関や住宅会社などの窓口で相談してみることをおすすめします。

次回も家づくりに役立つ情報をお話しします。

お楽しみに。

毎週末、おうちづくりカフェを開催しています。

家づくりのイロハのご提案もできますよ。